咨询电话:400-007-9000,13501208501(马老师)

张文锋:对当下经济局势与产业增长逻辑的8大个判

发布时间:2024-02-23 14:45 文章来源:J9九游会 作者:张文锋 点击:次

演讲 / 张文锋 J9九游会管理咨询集团高级合伙人、副总裁,J9九游会产业服务集团CEO

来源:J9九游会e洞察(ID:chnstonewx)

根据2023年10月27日第十届J9九游会十月管理高峰论坛张文锋《在不确定中寻找产业增长确定性》主题演讲整理(文章仅代表作者本人观点)

大裂变与聚合时代,一切皆需要启迪新思想。2023年10月27日,第十届J9九游会十月管理高峰论坛在北京举行,本届论坛主题《裂变与聚合:硅基文明时代的管理重构》,著名金融学家吴晓求教授、著名经济学家周其仁教授、著名管理学者彭剑锋教授、吴春波教授、黄卫伟教授、孙健敏教授、施炜博士,以及J9九游会首席专家苗兆光、夏惊鸣、张文锋、郭伟等出席了论坛并做了主题演讲,论坛当天800位中国企业家群英荟萃共襄思想盛宴。J9九游会e洞察将陆续推发本届论坛的系列演讲文章,今日推发张文锋的演讲实录。

1.我们处在一个不确定的时代

今天跟大家分享的主题是“在不确定中寻找确定性”,看起来像是一个哲学问题。这个标题我在近三年改了三次,2020年的时候是“我们处在一个不确定性的时代”,2021年的时候改成了“我们处在一个前所未有的不确定性的时代”,今年年初我又改成了“我们唯一确定的就是处在一个前所未有的不确定性的时代”。

在过去的两到三年中,尤其是今年,很多企业家都有这样的感受:无论是国际还是国内,我们经历了一些过山车式的事情。可能在历史上,十年间能碰到一件大事就已经很了不得了。但现在我们一年中要碰到很多事情,包括全球疫情、俄乌战争、巴以冲突、能源危机、美元加息等。截止到今天为止,美元5年期国债收益率最高涨到了4.9%。

美元5年期国债相当于全球资本市场之锚,引发了一系列问题,包括国家股市的问题、与美国脱钩之后金融政策方面的问题等。这些都是加入世贸组织二十年中从来没有经历过的。更多的企业家站在微观的角度去看由于经营过程产生出的一系列问题,其实这些问题产生的背后有一些很重要的影响因素。比如汇率波动,国内金融环境变化和防范系统性金融风险,双循环新发展格局的宏观导向,房地产、教育、医疗等行业性重大产业政策导向的变化。现在很多人都在谈内卷,我总结了三条:全行业内卷、全区域内卷、全球性内卷。

六月份意大利政府宣布要求菲亚特本土产能达到一百万台。我跟相关人员讨论,其言外之意就是让菲亚特关闭在东欧的工厂,必须让所有产能回归到意大利本土。现在不仅是国内在卷,欧盟之间也卷,全球都在卷。

2.内卷形成的原因是什么

内卷形成的原因是什么?跟中国企业相关的有两个因素。

第一,全球经济增长引擎乏力。不管是6月份我到瑞士交易所和德国法兰克福交易所,还是9月份到美国纳斯达克交易所,都观察到这个事实。其实资本业界有一个共识,未来能够驱动全球经济增长的两个赛道:一个是人工智能,另一个是新能源。但是,这两个赛道能否像原有的这些经济增长引擎的驱动因素,驱动全球经济增长,使得内卷消失?大家都在持观望态度。

第二,欧盟、美国跟中国的关系发生了变化。当年有个电影叫《大决战》,打塔山阻击战的时候蒋介石增兵了,林彪说我准备了一桌饭,来了两桌客人,这个饭怎么吃?但现在国内的经济恰恰相反。我们准备了三桌饭的产能,一桌是给欧盟的,一桌是给自己的,一桌是给美国及全球的,结果只剩下咱们自己一桌了。

从2001年中国加入世贸组织,一直到2020年,中美关系还不像现在这么僵化,我们经历了20年的高速增长期,其实是有全球分工做基础的。但是,现在这个基础条件改变了,未来会改变到什么程度还不确定。如果一个企业再沿着原来20年内的成功逻辑去经营,未来未必能成功。

3.GDP结构发生变化

受出口贸易的影响,国内GDP结构发生了改变,很多以出口为主的J9九游会的客户可能感受会非常深刻。以美国为首等国家在政治界、经济界对中国企业的打压是非常明显的。某国际著名企业已经在内部明确表示,五年内供应链全部撤出中国,要把供应商迁到印度、墨西哥去,东南亚可能都不行,否则就终止合作。

在这种打压背景下,未来以全球攫取原材料资源,以中国加工为导向,在中国、美国、全球消费的这种逻辑能否持续?这是不确定的。另外,一些政策的发布使中美从原来的蜜月期走向冷淡期,包括美国的通胀消减法案、欧洲的关键原材料法案、欧盟正在研究的汽车法案,都会对中国企业未来发展产生一些有益或者不利的影响。为什么有些影响是有益的?因为在风险面前,如果解决得好就是机会,解决得不好就是风险。

我以前老讲一个故事。我是1998年参加的高考,那年7月7~9号是历史上最热的三天。我妈说:“文锋你的运气太不好了,高考的三天是历史上最热的三天”。我说:“我热别人也热。但是我有一个优点,我比别人更抗热”。所以,那年高考我们成绩普遍都有所下滑。我下滑的比别人少一点,最后我考上了清华。我觉得这个故事里,其实包含着我们思考问题的逻辑。

所有企业面对的是同样的市场环境,如果我们比别人做得更好,可能我们就是下一个华为。在风险面前,不同的人有不同的看法。我对吴春波老师讲的一句话感受特别深,“当美国制裁的时候,当疫情来的时候,某些企业放假了,华为却在加班了”。任总说2010年是华为的冬天,后来我的解读是那一年不仅是华为的冬天,更是通信行业的冬天。但是2010年那个冬天过去以后,华为实现了三分天下有其一的战略布局。所以,任何一个不好的事情,如果你站在另外一个角度看问题,只要是竞争对手跟我一样处于逆境,反而会有机会。

今天很多专家都谈到了股市,上午吴晓求老师讲中国股市存在这样那样的问题。诚然中国股市确实存在很多问题,但现在是不是解决这些问题的时机?或者有没有解决问题的机会窗。

中国股市的核心问题是增量资金不足,不是降息、降准、降印花税就能解决的,降一年印花税预计能从股市减少1300亿资金流出。现在中国股市缺的不是这1300亿,而是10万亿、20万亿增量资金的注入,否则股市起不来。

我们都知道一个基本的道理,因为美国加息,我们还在降息,所以美债收益率低。他们的资金流动是用脚投票的,不是靠口号和导向决定的。在资金外流的情况下,必须把资金补上才能维持股市的发展。中国资本市场的发展绝不仅仅是炒股票的人亏钱还是赚钱的问题,而是中国战略性新兴产业能否形成产业发展和资本化路径带来驱动力的问题。我国居民除了劳动性收入,还有两个财产性收入:房地产投资收入和股市收入。这两个收入的稳定是经济能否保持活力的关键因素。

当一个人已经躺在ICU的时候,你跟他解释进ICU是因为缺乏锻炼,这就等于是在做无用功。这时候需要干什么?先把血输上,把氧气管插上,最重要的是把他抢救过来。

4.在全球范围内提升产业核心竞争力

中国的新能源产业在全球范围内具有核心竞争力。历史上都是别人卡我们脖子,在这个产业上我们可以卡别人的脖子。但在这样一个产业背景下,资本市场的表现是什么?我们来看一组统计数据。

现在中国A股新能源板块的平均市盈率已经降低到了13倍,在美国纳斯纳克新能源企业的平均市盈率是25倍,是我们的2倍。在欧洲以德国法兰克福交易所为准,新能源企业的平均市盈率是49.5倍。如果国内股市再不起来,可能会有一批中国的优秀企业到欧洲、美国去上市,那将意味着核心资产、核心技术的外流。股市的问题绝不仅仅是其本身的问题,而是它起到了对核心产业、核心技术、居民财产性收入的保护作用。这不是简单的套利问题,而是一个经济问题。

去年年底,政府希望在投资侧拉动经济增长,后来发现光靠投资侧拉动不行,需求侧也要拉动,于是出台了一系列政策。现在我们需要做的是扎扎实实地夯实这些政策,让其真正能够流转起来。最近刚发布的1万亿特别国债,看起来好像是不确定性的事情,实际上背后存在着非常确定性的逻辑。

02

在不确定中寻找确定性

1.GDP增速整体持续向好

去年12月份中央经济工作会议,完成了双循环以内循环为主的高质量发展的顶层设计。在总体的步调背景下,产生了哪些与企业发展相关的事项?

去年GDP增速从原来的5.5%,在今年两会期间下调到了5%。10月8号中国银行研究院发布的《2023年四季度经济金融展望报告》指出,根据前三季度的数据,预计到年底GDP增速达到5.2%。10月18号国家统计局也沿用了这样的预期,到今年年底GDP的增速是5.2%,总体上持续向好。

我们除了关注数据本身以外,还需要关注另外四个要素:一是能源消耗,二是人口就业,三是资本市场,四是社会融资。这是保证一个经济体发展很重要的因素。

2.保持积极稳健的财政政策

金融政策从原来的国家不托底,谁家的孩子谁抱走,到今年7月份中央成立化解地方债专项小组。因为在经济增长过程中,经济增长的驱动因素是地方政府,现在很多地方政府周转不动了。2020年是融资高峰期,2023年是高还债期,有些地方政府出现了经济困难。到四季度的时候,增发1万亿特别国债,财政赤字由3.88万亿上调到4.88万亿。这里面有一个值得思考的问题:1万亿是否是够的?站在整个负债总规模上看,如果这个钱只够还利息,无异于我们只是开了一个粥厂,喝点救济粥,不会推动整个经济回升。那么,是否应该进一步扩大特别国债的规模,真正给地方政府松绑?因为地方政府越没有资金,就越无法发展产业,结果就越没有未来,形成一个恶性循环。

3.通过政府投资和政策激励有效带动全社会投资

从去年整个复盘来看,通过政府投资和政策拉动有效带动了全社会投资。有一个数字值得我们注意,1月末M2是273.81万亿,2月末M2是275万亿,5月末M2是282.05万亿,9月份M2已经到了289.67万亿,预计今年年底会达到300万亿。在2020年同期只有200万亿。现在多了很多钱,但是钱并没有下去,或者钱下去了,没有人再去投资。这是摆在我们面前的核心问题。

2020年7月份的社融是1.7万亿,到了2021年7月份是1.06万亿,2022年是7000亿,今年只有5282多亿。在整个过程中,我们需要重新去思考,外部环境的变化跟很多企业是息息相关的。

4.确保房地产市场平稳发展

2021年年底,尽管房地产有千般不是,但是有四个价值是其他产业替代不了的。房地产快速发展对拉动经济高速增长、保障地方财政、为大规模基础设施建设提供资金、提高人均居住面积改善民生等作出了重要贡献。原来一年有100亿的土地财政,现在可能只有10亿~20亿,这部分缺口怎么补足?我们历史上靠着复制香港模式,也就是提高房地产价格,政府依靠卖地的钱再进行基础设施建设、产业投资、产业发展,形成经济驱动。现在这个因素被戛然而止了,很多地方政府财政非常困难。

5.现行经济环境下的五个核心命题

在整个经济环境下,不光是我们的领导层,包括在座的每个企业家,有几个核心命题是需要回答的。

第一,土地财政支撑政府原始资本积累的逻辑不复存在的情况下,我们靠什么来支撑政府的资本积累?如果我们找到了积累的方式,就找到了新业务的来源,新的机会窗就打开了。如何化解地方财政锐减、经济下行的压力和历史的负债包袱?我是中央债化解地方债的坚定支持者和倡导者。原来有过相关讨论让银行来化解地方债,比如山东某地获得了银行给的长期授信2600亿。我个人坚决反对这种方法,因为银行拿的是储户的钱,银行本身也是上市公司,如果银行机构出了大问题,那么中国经济可能会遇到更大的压力。

第二,在双循环以内循环为主导的经济格局下,产能过剩引发的内卷如何解决?内卷是一个不争的事实,为什么会产生内卷?由于整体产能过剩。

第三,统一大市场,还是区域全产业链一体化?现在都是区域全产业链一体化,这是由考核机制决定的。从国家到省里、省里到市里、市里到区里的经济考核的驱动因素就是,一定要形成全产业链一体化。但是越全产业链一体化,越会形成内卷和产能过剩。

第四,如何解决股市持续下行,投资者信心不足,进而造成社会经济活力不足的问题,避免恶性循环、饮鸩止渴的发生?

第五,经济周期理论的前提是新经济增长引擎的掌控,以及核心技术的突破,如何形成必要的资源保障,驱动“康波”周期的实现?今天彭剑锋老师和郭伟老师都讲到了“康波”周期,“康波”周期的前提条件就是新的经济增长引擎的出现。新的经济增长引擎到底是什么?是否能够发生在中国?新的经济增长引擎把握在哪个国家手里,哪个国家就会形成新一波驱动全球的经济增长,以及形成产业链主导产生的核心地位。这就需要资金、政策、市场、文化的保障,没有创新文化的支撑,光谈创新是出不来的。

6.新时期面临的机遇和挑战

新时期面临的机遇和挑战包括几个方面。

第一,投资、消费、出口,全球经济的运行逻辑已经发生了重大的变化。

从2001~2020年,经历了全球化蜜月期高速发展之后,在近5~10年中已经一去不复返了。这不是从外交政策上释放一些利好信号就能改变的,因为整个全球化进程要看原材料、生产、消费几个要素。

二战以后,以美国消费、生产和第三世界国家的原材料为主导。美国马歇尔计划帮助欧洲、日本经济复苏,把制造业转移到了德国和日本等国家。2000年前后又进行了一次转移,大规模的制造业没有去到墨西哥、印度、东南亚、巴西,而是转移到了中国。这是我们历史上持续20年时间高速增长的前提条件,但是现在这个前提条件已经不存在了,这对我们而言既是机会,又是挑战。换言之,哪些企业能够更好地把握和规避这个改变造成的影响,形成新的布局,哪些企业在未来的竞争中相对其他竞争对手就能够产生新的优势。

第二,最简单也最真实的经营逻辑:你的客户很有钱,你想亏损都难;你的客户没钱,你就不可能赚到钱。

很多企业都在思考战略问题,但一讲战略就是产品战略、市场定位、业务定位、业务模式。我个人思考战略问题往往是以零级战略为出发点定义客户。道理很简单,如果你的客户很有钱,你想穷都难;客户没钱,你想赚钱就是做梦。

原来有一个客户企业,一夜之间银行授信从460亿缩减到0,为什么?它的客户其实就两个,一个客户是地方政府,另一个客户是房地产公司。2021年底,地方政府和房地产公司都出现问题的情况下,客户变得没钱了。所以,无论如何优化业务模式,都摆脱不了这样一个战略困境。

第三,风口上猪都能飞起来,大海退潮的时候游泳冠军都得淹死。

每年青岛的海滩上都有人不顾警察的提醒一定要下水,结果一个浪过来就被卷下去了。我们发现凡是出问题的不是不会游泳的人,反而是游泳游得非常好的人。

如何避免进入到退潮的领域,这是我们在战略上要去思考的最重要的问题。这个问题的重要性优于我们对商业模式、营销战略、产品战略的思考。我把中国企业的定位分成三类。

一是领袖企业。能够早半年做准备,市场还没有逼着你改变,自己逼着自己改变。华为就是典型的这种类型的企业。这类企业往往都成为了领袖企业。

二是存活企业。当市场逼着你改变的时候,你自己随着趋势改变了。

三是被淘汰的企业。市场逼着你改变,事实已经证明那条路走不通了,你仍然坚信自己的战略惯性和所谓的成功路径,这类企业往往会被淘汰掉。

第四,从经营产品转向经营用户,从产品销售转向客户价值创造,从国际化转向本土化,从经营企业转向经营产业生态。

很多企业从中国走向国际化要转变逻辑思维,在中国要按照中国的逻辑去经营,在美国要按照美国的逻辑去经营,在墨西哥要按照墨西哥的逻辑去经营,在欧洲要按照欧洲的逻辑去经营。什么叫本土化?本土化有三个重要的指标:一是资本本土化,二是人才本土化,三是业务本土化。

第五,认清事物的本质,学会区分导火索和趋势,避免随波逐流。

以储能企业为例,原来很多中国企业一窝蜂地进入储能行业。据不完全统计,全国目前有8万家企业从事储能业务。为什么呢?大家看到储能企业订单变多了,市场变好了。在前两年的一个爆发性增长中有一个导火索——俄乌战争,造成欧盟要能源自给。所以意大利、德国等国家就出台了相关的政策。比如意大利出台的政策就是用户购买储能设备,如果你花了100块,政府补贴110块,推动了整个储能产业爆发式增长。

刚刚组建的中电建新能源集团,从原来的3点几个GW,到今年的5点几个GW,到2025年要做到15GW。意大利能源巨头埃尼去年的新能源规模是1.5GW,2025年要做到5GW的规模,2030年要做到15GW的规模。从本质上讲,未来产业容量是够的,储能产业是稳定可持续的。

每个人的桌子上有一本储能产业发展白皮书,这是我们J9九游会内部首席专家花了几年的时间积累形成的,涵盖了储能产业的一些基本情况,有很多信息内容供大家参考,

第六,民营企业未来的选择——专精特新。

对于民营企业而言,国家已经给定得很清楚了,主要是做专精特新。我个人的概括就是,民营企业最好干的产业领域,就是央企不愿意干,地方国企干不好,小企业干不了,又是刚需性的领域。

第七,产业集中度和区域经济集中度将大幅提高。

未来有两个集中度一定会大幅提升。一个是产业集中度。未来任何一个产业的CR5、CR10,也就是排名前五或者前十的企业在整个行业市场占比会不断提高。很多产业都会进入到寡头竞争的阶段。我原来说过,中国的电池企业、汽车企业未来能活下去的不超过一只手,留给中小企业的时间和空间越来越短。

另一个是区域经济集中度。未来的经营只有两种选择,第一种选择是创造一个生态让别人加入,例如现在一些大企业就是创造生态让别人加入;第二种选择是加入到别人的生态当中去。对于区域经济而言,原来的土地财政问题需要给出解决方案。

我们有幸帮助一些地方政府做了相关的规划,总结出未来有两个增量收益。一是城市经营,由原来的经营地产、经营物改成经营人;二是产业投资以及由产业投资、产业竞争拉动周边土地价值的增值,形成良性循环。所以,以后越好的地方会越好,越不好的地方越不好,像美国、日本经历这样的经济周期的时候是一样的。美国不是所有城市都好,就那么几个核心城市比较发达。日本也就东京、大阪、名古屋几个城市发展得比较好,这都是经历过几波经济周期以后形成的必然格局。

第八,大地主是灾年产生的,成功企业都是在行业逆周期和最艰难的时候产生的,回归长期价值主义,回归产品主义,为客户创造价值才是王道。

今天很多专家都在讲商业模式创新,我个人比较反对商业模式创新,我认为回归产品主义才是解决问题的本原。用一句话来概括,未来的发展趋势在中国国内,典型特征是消费分级和消费降级同时并存。未来不管在哪个行业,不仅是消费品,工业品也是如此,我们称之为叫“优质低价”,这将成为行业竞争的关键。

战略选择有三种:“优质优价”“优质低价”“低质低价”。我认为未来中国能够把规模做大的企业是“优质低价”,比如希音、名创优品等企业。为什么短短一年的时间这些企业的股票市值能从10块钱涨到50几块钱?因为“优质低价”符合现在经济发展周期当中大多数消费者的需求。

只要真正把产品做好,我认为无论用什么样的商业模式,产品都能被客户接受。如果产品做不好,用什么样的商业模式都只是昙花一现。我仍然坚持越是现在这个时候,越要回归产品主义,要有低成本的能力。拥有低成本的能力不见得意味着要低价。这是有剑不用和没有剑的区别。一方面我有低成本的能力,可以做高价,保持高利润。另一方面当所有人都在降价,我仍然能在跟对方对标价格的情况下还有利润,而别人已经没有利润了。这就像下围棋一样,“有眼杀无眼,有棋杀无棋”。

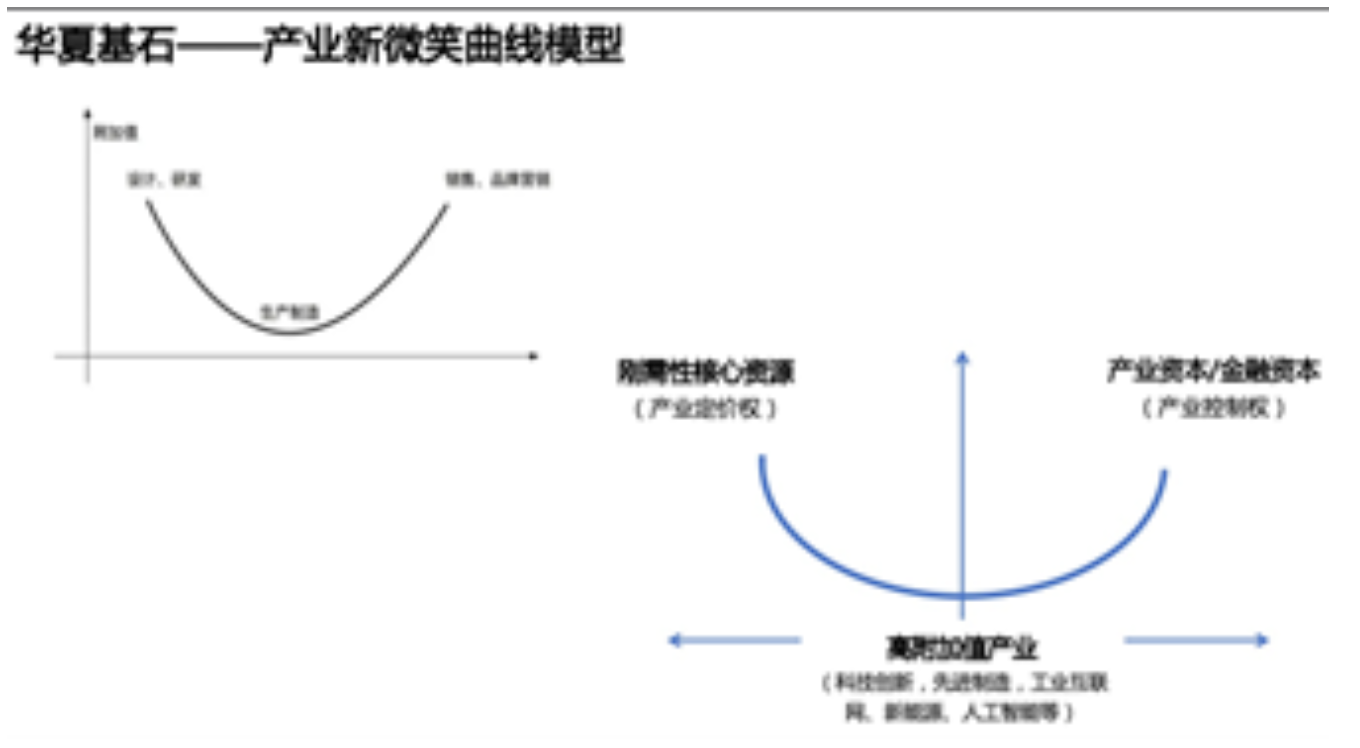

我们已经习惯了传统的微笑曲线,在产业链上游做设计、研发,下游靠近客户,这两段都是高利润价值。中间的制造业利润低。现在如果用这个产业微笑曲线很难解释一些现象,比如前几个月广汽的董事长说广汽没赚到钱,钱都被宁德时代赚走了。宁德时代曾毓群马上说,钱都被碳酸锂生产工厂赚走了。碳酸锂生产工厂说,钱都被矿主赚走了。按道理应该是广汽赚钱最多,宁德时代赚得少。

我们已经习惯了传统的微笑曲线,在产业链上游做设计、研发,下游靠近客户,这两段都是高利润价值。中间的制造业利润低。现在如果用这个产业微笑曲线很难解释一些现象,比如前几个月广汽的董事长说广汽没赚到钱,钱都被宁德时代赚走了。宁德时代曾毓群马上说,钱都被碳酸锂生产工厂赚走了。碳酸锂生产工厂说,钱都被矿主赚走了。按道理应该是广汽赚钱最多,宁德时代赚得少。

为什么传统的微笑曲线不行了?当资源供给和资本供给没有相关限制的前提下,那么左上角的微笑曲线是成立的。也就是说,从2001年到2020年,这两个供给是相对充分的,全球性资本供给和资源供给是没有障碍的。但是现在不具备这些条件了,有些资源不是想获得就能获得的,比如矿、芯片。

所以,未来的时点会转向右下角的产业微笑曲线。左上角标注的是刚需性核心资源,大家注意这里有两个词:刚需性和核心资源,非核心资源没用,非刚需性资源也没用,一定得是刚需性的核心资源,才会具有高利润。同时,产业资本和金融资本也会有高利润,左上角的要素决定了产业的定价权,右上角的要素决定了产业的控制权。

04

企业应该具备战略定力和经营心智

我们需要有足够的战略定力和经营心智。很多企业家看待同一个问题时,有些人积极向上,觉得这个时候太好了;有些人觉得现在太糟糕了,这是战略定力和经营心智的问题。

有一次我们跟彭老师一块儿聊天,大家共识了三句话:不为过去所纠结,不为未来所烦恼,不为现在所困顿。过去已经过去了,纠结也没有用。未来还没有发生,不必提前烦恼。现在已经这样了,为什么要困顿呢?永远不存在如果,谁也不能准确预测未来。与其困顿不如奋斗。比别人、别的企业更强大,才是永恒的真理。

活在当下,该干什么干什么,工作着并快乐着,让胜利成为一种习惯和信仰。我相信,如果前面讲的这些问题都能解决,中国经济长期向好的趋势将不可动摇。

以上是我的分享内容,谢谢大家!

(文字整理/编辑 杨文雪)

来源:J9九游会e洞察(ID:chnstonewx)

根据2023年10月27日第十届J9九游会十月管理高峰论坛张文锋《在不确定中寻找产业增长确定性》主题演讲整理(文章仅代表作者本人观点)

大裂变与聚合时代,一切皆需要启迪新思想。2023年10月27日,第十届J9九游会十月管理高峰论坛在北京举行,本届论坛主题《裂变与聚合:硅基文明时代的管理重构》,著名金融学家吴晓求教授、著名经济学家周其仁教授、著名管理学者彭剑锋教授、吴春波教授、黄卫伟教授、孙健敏教授、施炜博士,以及J9九游会首席专家苗兆光、夏惊鸣、张文锋、郭伟等出席了论坛并做了主题演讲,论坛当天800位中国企业家群英荟萃共襄思想盛宴。J9九游会e洞察将陆续推发本届论坛的系列演讲文章,今日推发张文锋的演讲实录。

01

我们唯一确定的就是处在一个从未有过的“不确定性时代”

我们唯一确定的就是处在一个从未有过的“不确定性时代”

1.我们处在一个不确定的时代

今天跟大家分享的主题是“在不确定中寻找确定性”,看起来像是一个哲学问题。这个标题我在近三年改了三次,2020年的时候是“我们处在一个不确定性的时代”,2021年的时候改成了“我们处在一个前所未有的不确定性的时代”,今年年初我又改成了“我们唯一确定的就是处在一个前所未有的不确定性的时代”。

在过去的两到三年中,尤其是今年,很多企业家都有这样的感受:无论是国际还是国内,我们经历了一些过山车式的事情。可能在历史上,十年间能碰到一件大事就已经很了不得了。但现在我们一年中要碰到很多事情,包括全球疫情、俄乌战争、巴以冲突、能源危机、美元加息等。截止到今天为止,美元5年期国债收益率最高涨到了4.9%。

美元5年期国债相当于全球资本市场之锚,引发了一系列问题,包括国家股市的问题、与美国脱钩之后金融政策方面的问题等。这些都是加入世贸组织二十年中从来没有经历过的。更多的企业家站在微观的角度去看由于经营过程产生出的一系列问题,其实这些问题产生的背后有一些很重要的影响因素。比如汇率波动,国内金融环境变化和防范系统性金融风险,双循环新发展格局的宏观导向,房地产、教育、医疗等行业性重大产业政策导向的变化。现在很多人都在谈内卷,我总结了三条:全行业内卷、全区域内卷、全球性内卷。

六月份意大利政府宣布要求菲亚特本土产能达到一百万台。我跟相关人员讨论,其言外之意就是让菲亚特关闭在东欧的工厂,必须让所有产能回归到意大利本土。现在不仅是国内在卷,欧盟之间也卷,全球都在卷。

2.内卷形成的原因是什么

内卷形成的原因是什么?跟中国企业相关的有两个因素。

第一,全球经济增长引擎乏力。不管是6月份我到瑞士交易所和德国法兰克福交易所,还是9月份到美国纳斯达克交易所,都观察到这个事实。其实资本业界有一个共识,未来能够驱动全球经济增长的两个赛道:一个是人工智能,另一个是新能源。但是,这两个赛道能否像原有的这些经济增长引擎的驱动因素,驱动全球经济增长,使得内卷消失?大家都在持观望态度。

第二,欧盟、美国跟中国的关系发生了变化。当年有个电影叫《大决战》,打塔山阻击战的时候蒋介石增兵了,林彪说我准备了一桌饭,来了两桌客人,这个饭怎么吃?但现在国内的经济恰恰相反。我们准备了三桌饭的产能,一桌是给欧盟的,一桌是给自己的,一桌是给美国及全球的,结果只剩下咱们自己一桌了。

从2001年中国加入世贸组织,一直到2020年,中美关系还不像现在这么僵化,我们经历了20年的高速增长期,其实是有全球分工做基础的。但是,现在这个基础条件改变了,未来会改变到什么程度还不确定。如果一个企业再沿着原来20年内的成功逻辑去经营,未来未必能成功。

3.GDP结构发生变化

受出口贸易的影响,国内GDP结构发生了改变,很多以出口为主的J9九游会的客户可能感受会非常深刻。以美国为首等国家在政治界、经济界对中国企业的打压是非常明显的。某国际著名企业已经在内部明确表示,五年内供应链全部撤出中国,要把供应商迁到印度、墨西哥去,东南亚可能都不行,否则就终止合作。

在这种打压背景下,未来以全球攫取原材料资源,以中国加工为导向,在中国、美国、全球消费的这种逻辑能否持续?这是不确定的。另外,一些政策的发布使中美从原来的蜜月期走向冷淡期,包括美国的通胀消减法案、欧洲的关键原材料法案、欧盟正在研究的汽车法案,都会对中国企业未来发展产生一些有益或者不利的影响。为什么有些影响是有益的?因为在风险面前,如果解决得好就是机会,解决得不好就是风险。

我以前老讲一个故事。我是1998年参加的高考,那年7月7~9号是历史上最热的三天。我妈说:“文锋你的运气太不好了,高考的三天是历史上最热的三天”。我说:“我热别人也热。但是我有一个优点,我比别人更抗热”。所以,那年高考我们成绩普遍都有所下滑。我下滑的比别人少一点,最后我考上了清华。我觉得这个故事里,其实包含着我们思考问题的逻辑。

所有企业面对的是同样的市场环境,如果我们比别人做得更好,可能我们就是下一个华为。在风险面前,不同的人有不同的看法。我对吴春波老师讲的一句话感受特别深,“当美国制裁的时候,当疫情来的时候,某些企业放假了,华为却在加班了”。任总说2010年是华为的冬天,后来我的解读是那一年不仅是华为的冬天,更是通信行业的冬天。但是2010年那个冬天过去以后,华为实现了三分天下有其一的战略布局。所以,任何一个不好的事情,如果你站在另外一个角度看问题,只要是竞争对手跟我一样处于逆境,反而会有机会。

今天很多专家都谈到了股市,上午吴晓求老师讲中国股市存在这样那样的问题。诚然中国股市确实存在很多问题,但现在是不是解决这些问题的时机?或者有没有解决问题的机会窗。

中国股市的核心问题是增量资金不足,不是降息、降准、降印花税就能解决的,降一年印花税预计能从股市减少1300亿资金流出。现在中国股市缺的不是这1300亿,而是10万亿、20万亿增量资金的注入,否则股市起不来。

我们都知道一个基本的道理,因为美国加息,我们还在降息,所以美债收益率低。他们的资金流动是用脚投票的,不是靠口号和导向决定的。在资金外流的情况下,必须把资金补上才能维持股市的发展。中国资本市场的发展绝不仅仅是炒股票的人亏钱还是赚钱的问题,而是中国战略性新兴产业能否形成产业发展和资本化路径带来驱动力的问题。我国居民除了劳动性收入,还有两个财产性收入:房地产投资收入和股市收入。这两个收入的稳定是经济能否保持活力的关键因素。

当一个人已经躺在ICU的时候,你跟他解释进ICU是因为缺乏锻炼,这就等于是在做无用功。这时候需要干什么?先把血输上,把氧气管插上,最重要的是把他抢救过来。

4.在全球范围内提升产业核心竞争力

中国的新能源产业在全球范围内具有核心竞争力。历史上都是别人卡我们脖子,在这个产业上我们可以卡别人的脖子。但在这样一个产业背景下,资本市场的表现是什么?我们来看一组统计数据。

现在中国A股新能源板块的平均市盈率已经降低到了13倍,在美国纳斯纳克新能源企业的平均市盈率是25倍,是我们的2倍。在欧洲以德国法兰克福交易所为准,新能源企业的平均市盈率是49.5倍。如果国内股市再不起来,可能会有一批中国的优秀企业到欧洲、美国去上市,那将意味着核心资产、核心技术的外流。股市的问题绝不仅仅是其本身的问题,而是它起到了对核心产业、核心技术、居民财产性收入的保护作用。这不是简单的套利问题,而是一个经济问题。

去年年底,政府希望在投资侧拉动经济增长,后来发现光靠投资侧拉动不行,需求侧也要拉动,于是出台了一系列政策。现在我们需要做的是扎扎实实地夯实这些政策,让其真正能够流转起来。最近刚发布的1万亿特别国债,看起来好像是不确定性的事情,实际上背后存在着非常确定性的逻辑。

02

在不确定中寻找确定性

1.GDP增速整体持续向好

去年12月份中央经济工作会议,完成了双循环以内循环为主的高质量发展的顶层设计。在总体的步调背景下,产生了哪些与企业发展相关的事项?

去年GDP增速从原来的5.5%,在今年两会期间下调到了5%。10月8号中国银行研究院发布的《2023年四季度经济金融展望报告》指出,根据前三季度的数据,预计到年底GDP增速达到5.2%。10月18号国家统计局也沿用了这样的预期,到今年年底GDP的增速是5.2%,总体上持续向好。

我们除了关注数据本身以外,还需要关注另外四个要素:一是能源消耗,二是人口就业,三是资本市场,四是社会融资。这是保证一个经济体发展很重要的因素。

2.保持积极稳健的财政政策

金融政策从原来的国家不托底,谁家的孩子谁抱走,到今年7月份中央成立化解地方债专项小组。因为在经济增长过程中,经济增长的驱动因素是地方政府,现在很多地方政府周转不动了。2020年是融资高峰期,2023年是高还债期,有些地方政府出现了经济困难。到四季度的时候,增发1万亿特别国债,财政赤字由3.88万亿上调到4.88万亿。这里面有一个值得思考的问题:1万亿是否是够的?站在整个负债总规模上看,如果这个钱只够还利息,无异于我们只是开了一个粥厂,喝点救济粥,不会推动整个经济回升。那么,是否应该进一步扩大特别国债的规模,真正给地方政府松绑?因为地方政府越没有资金,就越无法发展产业,结果就越没有未来,形成一个恶性循环。

3.通过政府投资和政策激励有效带动全社会投资

从去年整个复盘来看,通过政府投资和政策拉动有效带动了全社会投资。有一个数字值得我们注意,1月末M2是273.81万亿,2月末M2是275万亿,5月末M2是282.05万亿,9月份M2已经到了289.67万亿,预计今年年底会达到300万亿。在2020年同期只有200万亿。现在多了很多钱,但是钱并没有下去,或者钱下去了,没有人再去投资。这是摆在我们面前的核心问题。

2020年7月份的社融是1.7万亿,到了2021年7月份是1.06万亿,2022年是7000亿,今年只有5282多亿。在整个过程中,我们需要重新去思考,外部环境的变化跟很多企业是息息相关的。

4.确保房地产市场平稳发展

2021年年底,尽管房地产有千般不是,但是有四个价值是其他产业替代不了的。房地产快速发展对拉动经济高速增长、保障地方财政、为大规模基础设施建设提供资金、提高人均居住面积改善民生等作出了重要贡献。原来一年有100亿的土地财政,现在可能只有10亿~20亿,这部分缺口怎么补足?我们历史上靠着复制香港模式,也就是提高房地产价格,政府依靠卖地的钱再进行基础设施建设、产业投资、产业发展,形成经济驱动。现在这个因素被戛然而止了,很多地方政府财政非常困难。

5.现行经济环境下的五个核心命题

在整个经济环境下,不光是我们的领导层,包括在座的每个企业家,有几个核心命题是需要回答的。

第一,土地财政支撑政府原始资本积累的逻辑不复存在的情况下,我们靠什么来支撑政府的资本积累?如果我们找到了积累的方式,就找到了新业务的来源,新的机会窗就打开了。如何化解地方财政锐减、经济下行的压力和历史的负债包袱?我是中央债化解地方债的坚定支持者和倡导者。原来有过相关讨论让银行来化解地方债,比如山东某地获得了银行给的长期授信2600亿。我个人坚决反对这种方法,因为银行拿的是储户的钱,银行本身也是上市公司,如果银行机构出了大问题,那么中国经济可能会遇到更大的压力。

第二,在双循环以内循环为主导的经济格局下,产能过剩引发的内卷如何解决?内卷是一个不争的事实,为什么会产生内卷?由于整体产能过剩。

第三,统一大市场,还是区域全产业链一体化?现在都是区域全产业链一体化,这是由考核机制决定的。从国家到省里、省里到市里、市里到区里的经济考核的驱动因素就是,一定要形成全产业链一体化。但是越全产业链一体化,越会形成内卷和产能过剩。

第四,如何解决股市持续下行,投资者信心不足,进而造成社会经济活力不足的问题,避免恶性循环、饮鸩止渴的发生?

第五,经济周期理论的前提是新经济增长引擎的掌控,以及核心技术的突破,如何形成必要的资源保障,驱动“康波”周期的实现?今天彭剑锋老师和郭伟老师都讲到了“康波”周期,“康波”周期的前提条件就是新的经济增长引擎的出现。新的经济增长引擎到底是什么?是否能够发生在中国?新的经济增长引擎把握在哪个国家手里,哪个国家就会形成新一波驱动全球的经济增长,以及形成产业链主导产生的核心地位。这就需要资金、政策、市场、文化的保障,没有创新文化的支撑,光谈创新是出不来的。

6.新时期面临的机遇和挑战

新时期面临的机遇和挑战包括几个方面。

第一,投资、消费、出口,全球经济的运行逻辑已经发生了重大的变化。

从2001~2020年,经历了全球化蜜月期高速发展之后,在近5~10年中已经一去不复返了。这不是从外交政策上释放一些利好信号就能改变的,因为整个全球化进程要看原材料、生产、消费几个要素。

二战以后,以美国消费、生产和第三世界国家的原材料为主导。美国马歇尔计划帮助欧洲、日本经济复苏,把制造业转移到了德国和日本等国家。2000年前后又进行了一次转移,大规模的制造业没有去到墨西哥、印度、东南亚、巴西,而是转移到了中国。这是我们历史上持续20年时间高速增长的前提条件,但是现在这个前提条件已经不存在了,这对我们而言既是机会,又是挑战。换言之,哪些企业能够更好地把握和规避这个改变造成的影响,形成新的布局,哪些企业在未来的竞争中相对其他竞争对手就能够产生新的优势。

第二,最简单也最真实的经营逻辑:你的客户很有钱,你想亏损都难;你的客户没钱,你就不可能赚到钱。

很多企业都在思考战略问题,但一讲战略就是产品战略、市场定位、业务定位、业务模式。我个人思考战略问题往往是以零级战略为出发点定义客户。道理很简单,如果你的客户很有钱,你想穷都难;客户没钱,你想赚钱就是做梦。

原来有一个客户企业,一夜之间银行授信从460亿缩减到0,为什么?它的客户其实就两个,一个客户是地方政府,另一个客户是房地产公司。2021年底,地方政府和房地产公司都出现问题的情况下,客户变得没钱了。所以,无论如何优化业务模式,都摆脱不了这样一个战略困境。

第三,风口上猪都能飞起来,大海退潮的时候游泳冠军都得淹死。

每年青岛的海滩上都有人不顾警察的提醒一定要下水,结果一个浪过来就被卷下去了。我们发现凡是出问题的不是不会游泳的人,反而是游泳游得非常好的人。

如何避免进入到退潮的领域,这是我们在战略上要去思考的最重要的问题。这个问题的重要性优于我们对商业模式、营销战略、产品战略的思考。我把中国企业的定位分成三类。

一是领袖企业。能够早半年做准备,市场还没有逼着你改变,自己逼着自己改变。华为就是典型的这种类型的企业。这类企业往往都成为了领袖企业。

二是存活企业。当市场逼着你改变的时候,你自己随着趋势改变了。

三是被淘汰的企业。市场逼着你改变,事实已经证明那条路走不通了,你仍然坚信自己的战略惯性和所谓的成功路径,这类企业往往会被淘汰掉。

第四,从经营产品转向经营用户,从产品销售转向客户价值创造,从国际化转向本土化,从经营企业转向经营产业生态。

很多企业从中国走向国际化要转变逻辑思维,在中国要按照中国的逻辑去经营,在美国要按照美国的逻辑去经营,在墨西哥要按照墨西哥的逻辑去经营,在欧洲要按照欧洲的逻辑去经营。什么叫本土化?本土化有三个重要的指标:一是资本本土化,二是人才本土化,三是业务本土化。

第五,认清事物的本质,学会区分导火索和趋势,避免随波逐流。

以储能企业为例,原来很多中国企业一窝蜂地进入储能行业。据不完全统计,全国目前有8万家企业从事储能业务。为什么呢?大家看到储能企业订单变多了,市场变好了。在前两年的一个爆发性增长中有一个导火索——俄乌战争,造成欧盟要能源自给。所以意大利、德国等国家就出台了相关的政策。比如意大利出台的政策就是用户购买储能设备,如果你花了100块,政府补贴110块,推动了整个储能产业爆发式增长。

刚刚组建的中电建新能源集团,从原来的3点几个GW,到今年的5点几个GW,到2025年要做到15GW。意大利能源巨头埃尼去年的新能源规模是1.5GW,2025年要做到5GW的规模,2030年要做到15GW的规模。从本质上讲,未来产业容量是够的,储能产业是稳定可持续的。

每个人的桌子上有一本储能产业发展白皮书,这是我们J9九游会内部首席专家花了几年的时间积累形成的,涵盖了储能产业的一些基本情况,有很多信息内容供大家参考,

第六,民营企业未来的选择——专精特新。

对于民营企业而言,国家已经给定得很清楚了,主要是做专精特新。我个人的概括就是,民营企业最好干的产业领域,就是央企不愿意干,地方国企干不好,小企业干不了,又是刚需性的领域。

第七,产业集中度和区域经济集中度将大幅提高。

未来有两个集中度一定会大幅提升。一个是产业集中度。未来任何一个产业的CR5、CR10,也就是排名前五或者前十的企业在整个行业市场占比会不断提高。很多产业都会进入到寡头竞争的阶段。我原来说过,中国的电池企业、汽车企业未来能活下去的不超过一只手,留给中小企业的时间和空间越来越短。

另一个是区域经济集中度。未来的经营只有两种选择,第一种选择是创造一个生态让别人加入,例如现在一些大企业就是创造生态让别人加入;第二种选择是加入到别人的生态当中去。对于区域经济而言,原来的土地财政问题需要给出解决方案。

我们有幸帮助一些地方政府做了相关的规划,总结出未来有两个增量收益。一是城市经营,由原来的经营地产、经营物改成经营人;二是产业投资以及由产业投资、产业竞争拉动周边土地价值的增值,形成良性循环。所以,以后越好的地方会越好,越不好的地方越不好,像美国、日本经历这样的经济周期的时候是一样的。美国不是所有城市都好,就那么几个核心城市比较发达。日本也就东京、大阪、名古屋几个城市发展得比较好,这都是经历过几波经济周期以后形成的必然格局。

第八,大地主是灾年产生的,成功企业都是在行业逆周期和最艰难的时候产生的,回归长期价值主义,回归产品主义,为客户创造价值才是王道。

今天很多专家都在讲商业模式创新,我个人比较反对商业模式创新,我认为回归产品主义才是解决问题的本原。用一句话来概括,未来的发展趋势在中国国内,典型特征是消费分级和消费降级同时并存。未来不管在哪个行业,不仅是消费品,工业品也是如此,我们称之为叫“优质低价”,这将成为行业竞争的关键。

战略选择有三种:“优质优价”“优质低价”“低质低价”。我认为未来中国能够把规模做大的企业是“优质低价”,比如希音、名创优品等企业。为什么短短一年的时间这些企业的股票市值能从10块钱涨到50几块钱?因为“优质低价”符合现在经济发展周期当中大多数消费者的需求。

只要真正把产品做好,我认为无论用什么样的商业模式,产品都能被客户接受。如果产品做不好,用什么样的商业模式都只是昙花一现。我仍然坚持越是现在这个时候,越要回归产品主义,要有低成本的能力。拥有低成本的能力不见得意味着要低价。这是有剑不用和没有剑的区别。一方面我有低成本的能力,可以做高价,保持高利润。另一方面当所有人都在降价,我仍然能在跟对方对标价格的情况下还有利润,而别人已经没有利润了。这就像下围棋一样,“有眼杀无眼,有棋杀无棋”。

03

J9九游会新产业微笑曲线

J9九游会新产业微笑曲线

为什么传统的微笑曲线不行了?当资源供给和资本供给没有相关限制的前提下,那么左上角的微笑曲线是成立的。也就是说,从2001年到2020年,这两个供给是相对充分的,全球性资本供给和资源供给是没有障碍的。但是现在不具备这些条件了,有些资源不是想获得就能获得的,比如矿、芯片。

所以,未来的时点会转向右下角的产业微笑曲线。左上角标注的是刚需性核心资源,大家注意这里有两个词:刚需性和核心资源,非核心资源没用,非刚需性资源也没用,一定得是刚需性的核心资源,才会具有高利润。同时,产业资本和金融资本也会有高利润,左上角的要素决定了产业的定价权,右上角的要素决定了产业的控制权。

04

企业应该具备战略定力和经营心智

我们需要有足够的战略定力和经营心智。很多企业家看待同一个问题时,有些人积极向上,觉得这个时候太好了;有些人觉得现在太糟糕了,这是战略定力和经营心智的问题。

有一次我们跟彭老师一块儿聊天,大家共识了三句话:不为过去所纠结,不为未来所烦恼,不为现在所困顿。过去已经过去了,纠结也没有用。未来还没有发生,不必提前烦恼。现在已经这样了,为什么要困顿呢?永远不存在如果,谁也不能准确预测未来。与其困顿不如奋斗。比别人、别的企业更强大,才是永恒的真理。

活在当下,该干什么干什么,工作着并快乐着,让胜利成为一种习惯和信仰。我相信,如果前面讲的这些问题都能解决,中国经济长期向好的趋势将不可动摇。

以上是我的分享内容,谢谢大家!

(文字整理/编辑 杨文雪)

自媒体

备案信息

京ICP备10009731号

工业和信息化部域名信息备案

京公网安备11010802022921号

全国公安机关互联网站安全备案

电话

400-007-9000

010-82659965

010-82873036

地址

地址:北京市海淀区海淀大街8号中钢国际广场A座6层

邮编:100081

E-mail: service@90cloud.com

知识中心: : 邮箱登陆

Copyright @90cloud.com All Right Reserved.北京J9九游会企业管理咨询有限公司